体育游戏app平台为了高慢宏大的老本支拨-开云「中国」Kaiyun·官方网站-登录入口

华尔街见闻体育游戏app平台

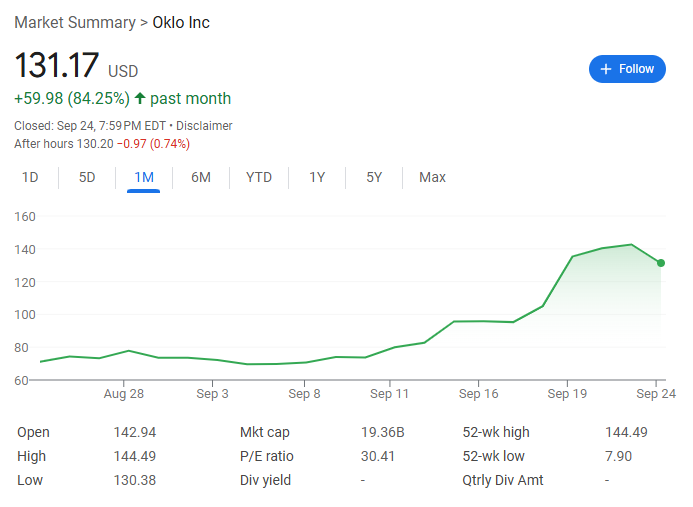

高盛以为Oklo虽处于核能回复和AI电力需求爆发的黄金赛谈,领有超14吉瓦意向订单,但濒临四大挑战:高额订单未漂流为抑制性契约、重钞票阵势需筹集140亿好意思元老本、要道燃料供应瓶颈、运营许可审批不折服性。刻下股价131.17好意思元已基本消化预期,较宗旨价有11%下行空间。

高盛以为,尽管Oklo短期内股价可能受催化剂开动保管高位,但基本面的不折服性使其刻下的估值显得“丰润”,提议选用中性不雅望气派。

追风走动台讯息,9月24日高盛股票团队发布了对微型模块化反映堆(SMR)核电龙头企业Oklo的首份研报。研报指出Oklo身处核能回复和AI开动的电力需求爆发这一黄金赛谈,手持行业内最宏大的意向订单,同期将来充满了潜在的利好催化剂。

估计词,当今其股价似乎已“基本消化”了这些预期。高盛以为腾贵的估值、巨大的资金需求、要道燃料的供应瓶颈以及尚待批准的运营许可,是悬在其头顶的四座大山。具体来看:

高额订单尚未漂流为“真金白银”:尽管客户储备规模惊东谈主,但均为非抑制性意向,公司于今未订立任何一份具有法律抑制力的购电契约(PPA)。 “自诩盈亏”阵势的巨大财务黑洞:公司选用的“持有并运营”重钞票阵势,自然松手力强,但瞻望在2040年代中期前需要筹集高达140亿好意思元的大都老本,财务风险极高。 要道燃料瓶颈:其先进反映堆依赖高品貌低浓缩铀(HALEU)当作燃料,而当今人人高品貌低浓缩铀供应链非常病笃,这不仅是Oklo,亦然通盘先进核能行业的“阿喀琉斯之踵”。 执照审批的不折服性:尽管公司策动于2025年第四季度提交谀媚许可证肯求,且预期审批历程会裁汰,但这也曾一个耗时2至3年且着力未知的要道关隘。因此,高盛给出了“中性”评级和117好意思元的宗旨价,畴昔一个月公司股价已高潮超84%至131.17好意思元,较高盛宗旨价有约11%的下行空间。

行业风口上的领跑者,但情愿尚未收尾

高盛发轫折服了Oklo所处的时间机遇。

在人人动力转型和数据中心电力需求激增的布景下,核能当作一种可靠、无碳的基荷电源正迎往复复。

从2024年的好意思国《ADVANCE法案》到2025年5月旨在重振好意思国核工业的行政高唱,计谋层面(包括加快审批、假造成本)为核电企业的发展铺平了谈路。

Oklo当作好意思国脉土的最初企业,凭借其钠冷快中子反映堆期间“Aurora Powerhouse”,无疑将深度受益。

高盛强调Oklo已齐集了杰出14吉瓦的潜在客户订单,这一规模在核电同业中遥遥最初,客户涵盖数据中心、石油自然气等多个领域。

公司以致与知名东谈主工智能公司OpenAI保持着精粹估计,这为将来配合提供了思象空间。

估计词,高盛指出,这份丽都的获利单背后存在一个要道缺欠:所有这个词契约均为意向书(LOI)或非抑制性契约。

惟一的实践性阐扬是来自Equinix的2500万好意思元预支款,但这笔款项在高盛看来,可能连一个75兆瓦反映堆成本的10%都掩盖不了。在得到任何一份最终购电契约(PPA)之前,这14吉瓦的订单价值仍停留在纸面上。

重钞票阵势下的大都融资压力

与很多仅提供期间和盘算的同业不同,Oklo弃取了“持有并运营”的营业阵势。

这意味着公司将全程细腻从期间盘算、执照肯求、修复施工到最终运营和真贵的所有这个词门径。这种阵势自然能带来更强的运营松手权,但也伴跟着巨大的财务风险和老本密集度。

高盛瞻望,到2040年代中期,Oklo累计需筹资约140亿好意思元本事复古其运营与膨胀,期间将连接“烧钱”,高度依赖老本阛阓。

这笔巨款将通过股权、公司债、政府贷款及技俩融资等多元渠谈慢慢填补。比较之下,仅输出期间、不持有重钞票的NuScale资金需求小得多。

此外,为了高慢宏大的老本支拨,高盛瞻望Oklo需要筹集约42亿好意思元的股权融资,这意味着现存股东将濒临连接的股权稀释风险。

高品貌低浓缩铀燃料的供应瓶颈

高盛以为燃料供应是Oklo宏伟蓝图中最脆弱的一环。

高盛的测算,凭据Oklo部署策动,到2035年其高品貌低浓缩铀需求将相配于刻下人人自然铀供应量的3%。到2050年,这一比例将飙升至12%。

这意味着,要是Oklo和其它依赖高品貌低浓缩铀的核电公司要实现营业化部署,当今的燃料供应体系完满无法高慢需求,必须进行大规模的投资和扩建。

尽管Oklo正在积极鼓励包括修复价值17亿好意思元的燃料回收法子在内的“三管王人下”燃料策略——使用新浓缩的高品貌低浓缩铀燃料、兵器级核材料左迁漂流,或回收的核废物。

但这些都需要多年时期本事落地,也增多了其老本背负和垂直整合的扩充风险,因为从历史上看,核燃料回收的成本效益一直备受争议。

漫长的许可之路与不折服的营业化时期表

尽管Oklo在期间和配搭伙伴估计上处于最初地位,但其营业化仍需跨过最要道的一齐门槛:得到好意思国核能解决委员会(NRC)的许可。

公司策动在2025年第四季度为其75兆瓦的Aurora Powerhouse提交谀媚运营许可证肯求。

高盛以为,这是一个要道的催化剂,Oklo弃取定制化玄虚运营许可证肯求旅途,表面上不错将审批时期从传统旅途的数年大幅裁汰至24-36个月。

估计词,高盛强调,这仅仅一个预期时期,并莫得任何保证约略依期获批,以致存在被拒却的风险。公司在2022年就曾因信息不及而被NRC拒却过一次肯求。

公司宗旨是在2027年底或2028年头实现首个反映堆(位于爱达荷国度实验室)的营业化运营。这个时期表详尽依赖于好意思国核能解决委员会的审批进度,任何延迟都将推后其产生收入的时期。

高盛的估值

高盛最终给出中性评级和117好意思元宗旨价,基于EV/EBITDA估值法与现款流折现估值法各按50%权重加权后得出的玄虚着力。

值得可贵的是,由于Oklo在2027年之前都无收入,高盛的估值模子非常依赖远期预测。具体来看:

EV/EBITDA法选用了对 2035年 EBITDA的50倍估值倍数,然后以约15%的加权平均老本成本折现9年得出。 现款流折现估值法模子更是蔓延至25年,到2050年。这标明,刻下股价的复古来自非常远处的将来预期。简而言之,Oklo的故事充满思象空间,但从梦思到现实的谈路上布满了需要大都资金、期间考据和计谋许可本事造就的拦阻。

高盛以为,在这些紧要不折服性得到更显然的解答之前,刻下的估值已显得“丰润”。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风走动台。

更详备的解读,包括及时解读、一线辩论等内容,请加入【追风走动台▪年度会员】

]article_adlist-->

]article_adlist-->

阛阓有风险,投资需严慎。本文不组成个东谈主投资提议,也未有计划到个别用户特地的投资宗旨、财务景象或需要。用户应试虑本文中的任何意见、不雅点或论断是否适合其特定景象。据此投资,做事自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

做事剪辑:于健 SF069体育游戏app平台